DIP od Portu – poplatky, podmínky 2025

V roce 2024 vstoupila na investiční trh novinka tzv. DIP – dlouhodobý investiční produkt. Jedná se o nový způsob dlouhodobého spoření vedle již fungujícího státem podporovaného penzijního připojištění či životního pojištění. Jaké jsou u dlouhodobého investičního produktu podmínky? Kdo jej nabízí? Jak funguje DIP na Portu? A jaké s sebou nese DIP od Portu poplatky?

Spoření na stáří je čím dál častěji tématem mladších lidí, kteří si chtějí zajistit důstojnou budoucnost a stáří. Tento nový produkt je výhodný např. i pro zaměstnavatele. DIP nabízí zatím jen několik bankovních a investičních institucí, mezi které se řadí např. první investiční služba svého druhu – portál Portu.cz.

Shrnutí obsahu článku

DIP na Portu je nová forma spoření na stáří s nízkými poplatky a možností daňových úlev. Umožňuje investovat do akcií, dluhopisů, fondů a dalších aktiv dle vlastního výběru. Peníze jsou vázány 10 let a vybírat se dají nejdříve v 60 letech.

Portu nabízí poplatek 0,5 % ročně a možnost investovat do indexu S&P 500 s průměrným ročním zhodnocením 10 %. Díky DIP na Portu si lze spořit na důchod podle sebe a ušetřit až 7 200 Kč ročně na dani z příjmu.

Zaměstnavatelé můžou do DIP přispívat až 50 000 Kč ročně a zaměstnanci si můžou odečíst až 48 000 Kč z daňového základu. Portu nabízí kalkulačku, která pomůže spočítat, kolik by měl člověk měsíčně spořit, abyste dosáhli požadovaného zajištění ve stáří.

Co je dlouhodobý investiční produkt?

Dlouhodobý investiční produkt neboli zkráceně DIP je nový produkt na trhu s investicemi pro každého, kdo se rozhodl myslet na svou budoucnost a přemýšlí, kolik si našetřit na spokojenou penzi. Jedná se o formu penzijního spoření a to vedle klasického státem podporovaného penzijního připojištění, doplňkového penzijního spoření nebo třeba spoření v rámci životního pojištění.

Novinka by měla oslovit velkou škálu potenciálních zájemců, protože DIP nabídne velkou paletu možností a příležitostí, do kterých své peníze investovat s různou mírou rizika. Peníze budou moci klienti vkládat třeba do investičních fondů.

Výhodou je, že je možné přitom čerpat úsporu na dani z příjmu a zároveň příspěvek od zaměstnavatele. Cílem každého jednotlivce pak bude dosáhnout vysokého zhodnocení dlouhodobým investováním do regulovaných produktů

Dlouhodobý investiční produkt na Portu nabízí poplatek pouze 0,5 % ročně, což je polovina poplatku u doplňkového penzijního spoření. Klient si může vybrat mezi spravovaným portfoliem či si založit vlastní investiční strategii, kde je mj. možné investovat i do kryptoměn.

Zjistit více o DIP na Portu >

Dlouhodobý investiční produkt – podmínky

Spořit je možné do pestré škály bankovních či investičních produktů ať už skrze akciový trh, podílové investiční fondy, ETF nebo dluhopisů. Vlastně si klient vytvoří vlastní investiční portfolio. V tom se zásadně liší od tradičních penzijních spoření, u kterých je možné investovat pouze do účastnických fondů, jež daná penzijní společnost nabízí.

Počítá se však s tím, že spoření bude dlouhodobé, že si jím lidé budou spořit na stáří tak, aby do budoucna dosáhli bezpečného zhodnocení peněz. Z tohoto důvodu nelze DIP vypovědět dříve než za 2 roky od založení a zároveň ne dříve, než v 60 letech věku.

Při splnění těchto dvou podmínek je možné čerpat daňovou úlevu. Z daňového základu si lze ročně odečíst až 48 000 Kč. Při měsíčním vkladu 4 000 Kč bude možné na dani ročně ušetřit až 7 200 Kč. V případě spoření i v tradičním např. penzijním spořením si bude nutné naspořené částky pro daňové úlevy sčítat do uvedeného limitu.

DIP nabízí kromě některých bankovních institucí také obchodníci s cennými papíry nebo investiční společnosti. Všechny společnosti nabízející DIP musí být registrovány k nabídce DIP u České národní banky. Takže bez dohledu ČNB nebude poskytnutí dlouhodobého investičního produktu možné.

Zatím nabízí dlouhodobý investiční produkt Raiffeisenbank, ČSOB, Česká spořitelna, Generali Investments nebo právě platforma první svého druhu – Portu.

Co je to Portu

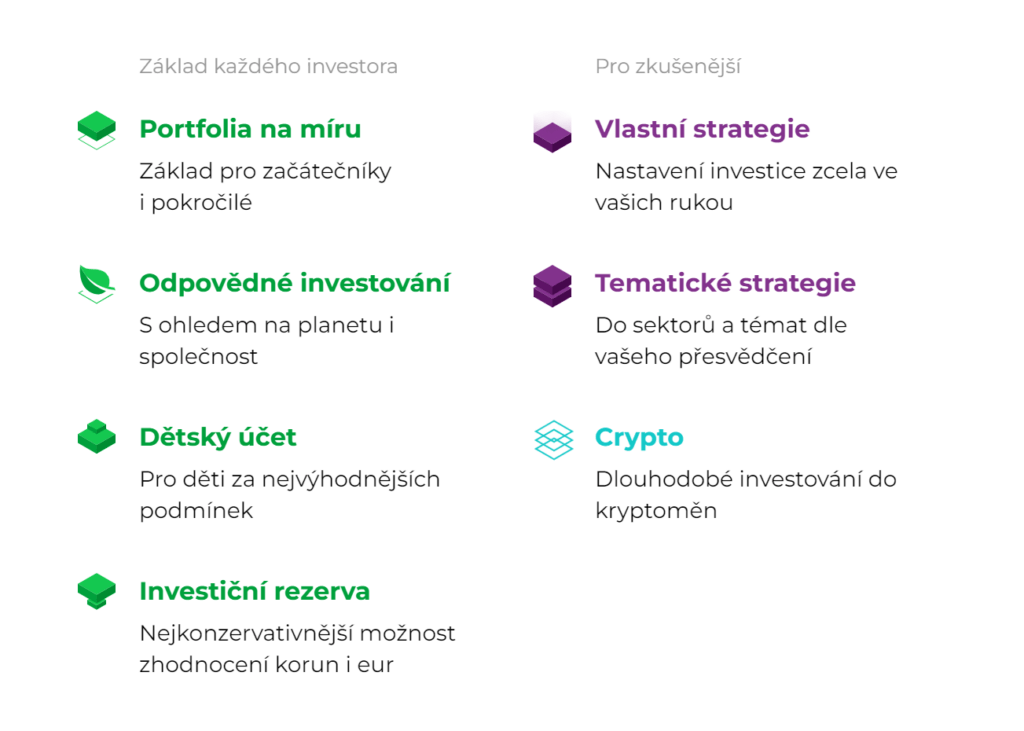

Portu je investiční platforma, která nabízí různé formy zhodnocení peněz. Investovat může kdokoli a to bez ohledu na to, kolika penězi disponuje. Své portfolio si zde vytvoří snad každý. Výhodou je, že přehled o svých financích mají klienti Portu online.

Portu musí díky kontrole ČNB svého zákazníka nejdříve poznat – registrace na Portu, proto je nutné v první řadě vyplnit několik otázek, na základě kterých se vytvoří nabídka na investiční portfolio na míru. Otázky se týkají pouze toho, kolik chce dotyčný investovat nebo na jak dlouho, případně s jakým rizikem. K registraci jsou potřeba 2 doklady totožnosti k ověření identity občana. Celá akce zabere jen asi 10 min.

Výsledkem jsou 2 cesty, kterými se registrovaný může vydat. První je Portu portfolia, tedy již zmiňované portfolio vytvořené na míru samotnou platformou. Druhá cesta je vlastní strategie, tedy registrovaný si sám zvolí, kam a jakým rizikem bude investovat. Tato cesta je pro ty, kteří jsou v oblasti investování již znalejší.

Portu může mnoha klientům pomoci hlídat dosažení cíle a přitom balancovat riziko. Lze si zapnout i jakýsi hlídač rizikovosti, který bude vytvořené portfolio automaticky upravovat od dynamického ke konzervativnějšímu.

Portu – DIP

Stejně jako již některé zmiňované banky nabízí i Portu DIP, tedy dlouhodobý investiční produkt. I v rámci DIP na Portu je možné si zvolit, zda bude investici spravovat portál, nebo klient sám, tedy více riskovat a více získat.

Dlouhodobý investiční produkt představuje zajímavý doplněk a alternativu k tradičním penzijním produktům, jejichž zhodnocení zaostává za trhem a je podmíněno vysokými poplatky. Portu nabízí poplatek 0,5 % ročně s možností si na důchod investovat např. pouze do indexu S&P 500 s průměrným ročním zhodnocením 10 %.

Zjistit více o DIP na Portu >

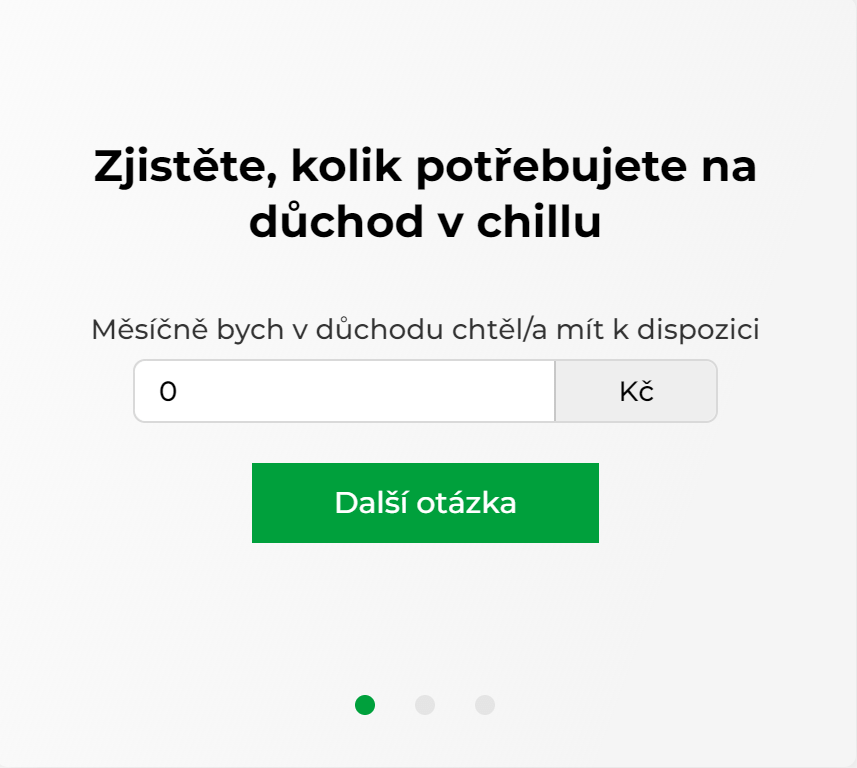

Kolik přesně měsíčně spořit do DIP je individuální. Portu DIP nabízí jakousi rychlou „online kalkulačku“, která vypočítá, kolik si měsíčně klient Portu musí spořit, aby dosáhl chtěné výše důchodu. Zjistí tak alespoň orientačně, kolik by musel měsíčně do Portu DIP investovat, aby mohl prožít spokojené zajištěné stáří.

Stejně jako jinde dlouhodobý investiční produkt i na Portu dovoluje své zhodnocené prostředky vybrat nejdříve ve věku 60 let a zároveň alespoň po 10 letech investování. Investování probíhá skrze různé nástroje (akcie, ETF atd.). Investice Portu lze přitom v průběhu času různě měnit a upravovat jejich rizikovost.

Protože je DIP novinkou, bude možné si na Důchodový účet na Portu převést již existující jinou investici na Portu. Variabilita platformy je tedy celkem velká.

Výhody dlouhodobého investičního produktu lze čerpat i u svého zaměstnavatele. Ten z příspěvku na zaměstnance do 50 000 Kč ročně neodvádí sociální a zdravotní pojištění. Jedná se o daňově uznatelný náklad. Pro zaměstnavatele je přispívat na DIP výhodnější, protože za něj nezaplatí víc, jako v případě zvýšení mzdy. Zaměstnanci jde naopak celá částka od zaměstnavatele bez zdanění na důchodový účet.

Portu a poplatky

Investice s portu je lákavá i díky nízkým poplatkům. Za vstup na platformu se nehradí nic, dokonce ani za předčasný výběr. Obecně u DIP, nicméně i v případě předčasného ukončení či vybrání peněz, klient přijde o daňové úlevy.

U Portu se hradí jen za každou jednotlivou službu malý poplatek. Navíc nabízí slevu až 40 % pro dlouhodobé investory a v případě programu Pozvi přátele dokonce zdarma a to po dobu 3 měsíce pro oba – stávajícího klienta i pozvaného přítele.

Neplatí se tedy ani žádné poplatky za nákup či prodej cenných papírů, poplatky z nadvýnosů apod. Výhodný pevný roční poplatek zahrnuje komplexní péči – automatickou rebalanci v případě ohrožení rizika, kontrolu a dohled na jednotlivými portfolii, pomoc skrze online chat, transakční náklady aj. Jak vysoké takové poplatky jsou?

U portfolia na míru, které se doporučuje zejména pro nováčky, kteří se v investování ještě nevyznají, je

- poplatek 1 % ročně z hodnoty spravované částky

- tento poplatek lze snížit až na 0,6 % skrze fixaci na 15 let

- poplatek se strhává z hotovostní složky portfolia, nedochází k odprodeji aktiv

U zkušenějších s vlastní strategií se poplatek pohybuje v rozmezí 0,47 – 1,69 %. V případě konzervativců, kteří nechtějí riskovat, se v rámci modelu Investiční rezerva hradí poplatek 0,25 % za rok. Tato forma nemá vysoké výdělky, avšak zato neriskuje propad zhodnocené investice. Hlavní složkou rezervy je úročená hotovost u ČNB.

Portu poplatek – přehled

Portu nabízí transparentní a konkurenceschopné poplatkové podmínky. Základním poplatkem je Portu správcovský poplatek, který se odvíjí od objemu investovaného majetku. Tento poplatek zahrnuje veškeré služby spojené se správou investic.

Tabulka 1 – Správcovský poplatek (p.a.)

| Objem investovaného majetku | Portfolia, Strategie, Crypto | Investiční rezerva |

|---|---|---|

| Do 0,5 mil. Kč | 1,00 % | 0,25 % |

| 0,5–1 mil. Kč | 0,80 % | |

| 1–5 mil. Kč | 0,60 % | |

| Nad 5 mil. Kč | 0,40 % |

Tabulka 2 – ostatní položky

| Položka | Poplatek |

|---|---|

| Založení a vedení Portu účtu | Zdarma |

| Vklady a výběry | Zdarma |

| Transakční poplatky | Zdarma |

| Rebalance | Zdarma |

| Měnové zajištění | Zdarma |

| Konverze měn | Zdarma |

| Custody služby | Zdarma |

| Převod cenných papírů v rámci Skupiny WOOD | Zdarma |

| Převod cenných papírů mimo Skupinu WOOD | 1 000 Kč za ISIN |

| Nadstandardní služby | 300 Kč za každých započatých 15 minut |

Tabulka 3 – podílové fondy, Portu Gallery, opPORTUnity

| Produkt | Položka | Poplatek |

|---|---|---|

| Podílové fondy | Vstupní a výstupní poplatek | Zdarma |

| Zadání a realizace pokynu | Zdarma | |

| Custody služby | Zdarma | |

| Převod cenných papírů v rámci Skupiny WOOD | Zdarma | |

| Správcovské a výkonnostní poplatky | Účtované emitentem fondu | |

| Nadstandardní služby | 300 Kč za každých započatých 15 minut | |

| Portu Gallery | Založení a vedení účtu | Zdarma |

| Správa investičních certifikátů | Zdarma | |

| Poplatek za vklad a výběr | Zdarma | |

| opPORTUnity | Založení a vedení účtu | Zdarma |

| Poplatek za vklad a výběr | Zdarma | |

| Správa cenných papírů | Na základě konkrétní investiční příležitosti | |

| Zadání a realizace pokynu | Na základě konkrétní investiční příležitosti | |

| Custody služby | Zdarma | |

| Nadstandardní služby | 300 Kč za každých započatých 15 minut |

Jak je z tabulek patrné, Portu nabízí širokou škálu investičních produktů a služeb za velmi příznivých poplatkových podmínek. Většina základních služeb je poskytována zdarma, což umožňuje investorům soustředit se na budování svého portfolia.

Poznámky:

- Správcovský poplatek: Základní poplatek za správu investic.

- Ostatní položky: Další poplatky spojené s využíváním platformy Portu.

- Podílové fondy, Portu Gallery, opPORTUnity: Specifické poplatky pro jednotlivé produkty.

Pro přesné informace o platných poplatcích a podmínkách je vhodné navštívit oficiální webové stránky Portu.

Investice s Portu Gallery je čím dál oblíbenější. Jaké má Portu Gallery recenze?

Dlouhodobý investiční produkt 2025

Většině Čechů leží peníze tam, kde nevydělávají – šetří na nevýhodných běžných účtech nebo spořicích účtech. Vlastně spíše o peníze přicházejí vlivem inflace.

Našetřit na stáří je bez alespoň minimálního investičního rizika téměř vždy nevýhodné. Peníze leží na spořicích účtech ladem, zatímco by v průběhu let tito majitelé účtů mohli své úspory znatelně zhodnotit. Takovou příležitost teď nabízí dlouhodobý investiční produkt, novinka roku 2024.

I když je tento produkt regulovaný státem zatím na počátku, již nyní si získal mnoho příznivců a očekává se, že jej využije mnoho zejména mladých lidí, kteří začínají stále více myslet na svou budoucnost. Všichni se přece chtějí ve stáří cítit dobře a nepřijít o životní standard, na který si zvykli.

Portu nabízí jít touto novou cestou moderním způsobem – investování online. Dlouhodobý investiční produkt na Portu nebo DIP Fondee je šancí nejen pro začátečníky ve světě investic.

Přes 12 let zkušeností s tvorbou online byznysů, budováním a propagací služeb a produktů na internetu. Zaměřuje se na rychle rostoucí byznysy, které využívají stovky tisíc zákazníků.