Dlouhodobý investiční produkt – podmínky, výhody a kdo jej nabízí

DIP čili dlouhodobý investiční produkt je horkou novinkou roku 2024. Jedná se o novou formu spoření na důchod, na které lze čerpat daňové zvýhodnění. Dlouhodobý investiční produkt je forma investování podobně jako např. doplňkové penzijní spoření.

Při dodržení podmínek je na tento státem podporovaný produkt možné uplatnit i daňové výhody. Vyplatí se DIP? Kdo ho nabízí? Jaké jsou podmínky pro daňové úlevy, které nabízí? A co je to Portu?

Shrnutí obsahu článku

Dlouhodobý investiční produkt je nový typ investování na stáří s daňovými úlevami. Do DIP lze investovat od 300 Kč měsíčně a investovat se dá do akcií, dluhopisů, fondů atd. Peníze v DIP jsou vázány 10 let, dokud člověk nedosáhne 60 let.

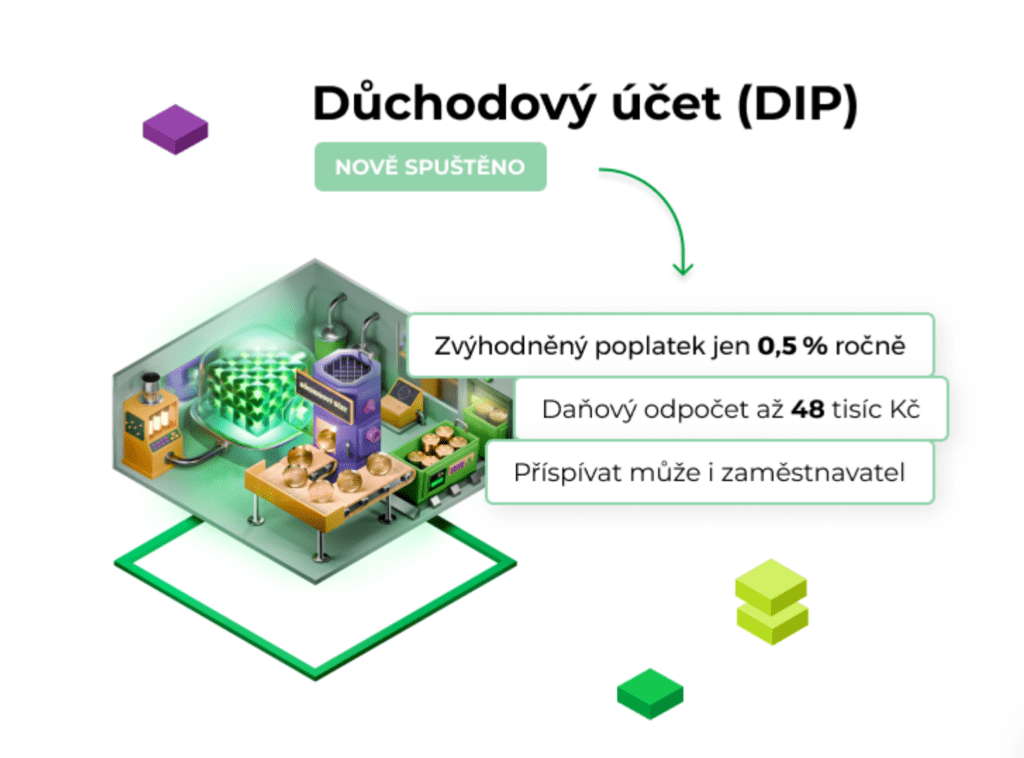

Za založení a vedení DIP se neplatí poplatky. Zaměstnavatelé můžou do DIP přispívat až 50 000 Kč ročně a zaměstnanci si můžou odečíst až 48 000 Kč z daňového základu.

DIP je zajímavá alternativa k penzijnímu spoření a doplňkovému penzijnímu spoření, s možností dosáhnout vyššího výnosu. DIP nabízí např. investiční platforma Portu s poplatkem 0,5 % ročně a možností investovat třeba jen do indexu S&P 500.

Dlouhodobý investiční produkt (DIP)

Je několik možností, jak zhodnotit své peníze na stáří formou státem podporovaných produktů. Vedle penzijního připojištění, doplňkového penzijního spoření a životního pojištění je to nově ještě tzv. dlouhodobý investiční produkt – zkratkou DIP.

Investované prostředky do dlouhodobého investičního produktu lze stejně jako v ostatních doplňkových důchodových produktech odečíst z daňového základu a to až do výše 48 000 Kč za rok.

Je možné také využít příspěvek zaměstnavatele a to celkem do výše 50 000 Kč ročně. Zaměstnavatelé přitom mají příspěvek jako daňově uznatelný výdaj a zaměstnanec je daňově osvobozený a neplatí z něj pojištění. To je jistě výhoda pro obě strany. Podle odborníků je tzv. DIP šancí na důstojnější stáří.

Možnosti dlouhodobé investice

Rezervu na stáří je možné zajistit doplňkovým penzijním spořením. Je to forma úspor zaměřená na budoucí důchodové zabezpečení jednotlivce. Tato forma spoření umožňuje lidem pravidelně odvádět peníze do penzijního fondu, a tím si postupně budovat finanční rezervu na příjmy po dosažení důchodového věku.

Často se doplňkové penzijní spoření využívá jako doplněk k základnímu důchodovému systému poskytovanému státem. Příspěvky do tohoto fondu mohou pocházet od jednotlivců, zaměstnavatelů nebo státu, a v některých případech jsou vázány na daňové úlevy. Cílem je zajistit si dostatečné finanční prostředky na zachování životní úrovně v období po ukončení aktivní pracovní kariéry.

Penzijní připojištění je také finanční produkt, který umožňuje jednotlivcům systematicky spořit na budoucí důchodové příjmy. V rámci tohoto připojištění pravidelně odvádějí příspěvky do penzijního fondu, který investuje tyto finanční prostředky s cílem zhodnocení.

Po dosažení důchodového věku má klient nárok na vyplácení periodických dávek nebo jednorázové částky z této investice, což slouží k doplnění státního důchodového systému. Penzijní připojištění je jakýsi předchůdce penzijního spoření a nyní se již od roku 2013 nové neuzavírá.

Další možností je životní pojištění, které kombinuje zajištění v případě různých životních událostí včetně smrti a zároveň může zahrnovat komponentu spoření a investování, což umožňuje akumulaci hodnoty pojištění s časem. Některá životní pojištění může nabízet daňové odpočty nebo výhody na základě platby pojistného.

Dlouhodobý investiční produkt – podmínky

Nový výhodný produkt s sebou nese určité zákonné podmínky. Tou nejdůležitější je, že výběr investovaných prostředků lze nejdříve za 10 let od sjednání DIP, nejdříve však v roce, kdy poplatník dosáhne 60 let věku. Pokud bude DIP ukončen dříve, pak musí poplatník doplatit daň z úlevy v daňovém přiznání za předchozí roky.

Je nutné tedy zůstat v rámci sjednaného dlouhodobého investičního produktu alespoň 10 let. Není možné provést ani částečný odkup, jen přestoupit. Prostředky z DIP si lze tedy vybrat dříve, avšak za cenu toho, že přijdete o daňové i poplatkové zvýhodnění.

Na rozdíl od penzijního spoření si však lze u DIP dlouhodobého investičního produktu zvolit, kam investovat. Může se jednat o akcie, podílové fondy, dluhopisy atd. a v průběhu času to lze měnit. U penzijka si volíme pouze míru rizikovosti.

| Akcie | Představují vlastnický podíl v podniku. Investováním do akcií se klient stává spolumajitelem firmy. | Riziko a výnosy: Akcie jsou spojeny s vyšším rizikem a zároveň nabízejí vyšší potenciální výnos, protože zisky a ztráty jsou ovlivněny výkonem podniku. |

| Podílové fondy | Jsou kolektivní investice, kde se peníze od mnoha investorů shromažďují a spravují profesionálními fondovými manažery. Každý investor vlastní podíl fondu. | Riziko a výnosy: Podílové fondy poskytují možnost diverzifikace investic, což snižuje riziko. Jsou považovány za méně rizikovou alternativu s potenciálně nižším výnosem. |

| Dluhopisy | Cenné papíry představující půjčku emitenta investorovi. Investor obdrží pravidelné úrokové platby a po určené době zpětně obdrží nominální hodnotu dluhopisu. | Riziko a výnosy: Dluhopisy jsou považovány za méně rizikovou investici ve srovnání s akciemi. Nabízejí pravidelné úrokové platby, avšak potenciální výnos může být nižší. |

Kdo nabízí dlouhodobý investiční produkt

Nový dlouhodobý investiční produkt u nás nabízí řada známých velkých jmen bank jako např. ČSOB, Fio banka, Raiffeisenbank a další. Česká spořitelna dlouhodobý investiční produkt nabízí od konce ledna 2024. DIP bude lákadlem zejména pro aktivní mladé lidi, kteří jsou investování do vzdálenější budoucnosti otevřeni. Dlouhodobý investiční produkt tak bude krásně doplňovat stávající Doplňkové penzijní spoření.

Kromě bank nabízí DIP dlouhodobý investiční produkt také investiční společnosti jako např. Generali Investments nebo online investiční platforma Portu. Investiční společnost Conseq DIP neúčtuje poplatky za vedení účtu. Klient hradí pouze standardní poplatky investičních produktů.

Zatím se u ČNB registrovalo 15 poskytovatelů, to nicméně neznamená, že již všichni tento produkt aktivně nabízí. Do běhu začlení poskytovatelé své produkty postupně.

Dlouhodobý investiční produkt na Portu nabízí poplatek pouze 0,5 % ročně, což je polovina poplatku u doplňkového penzijního spoření. Klient si může vybrat mezi spravovaným portfoliem či si založit vlastní investiční strategii, kde je mj. možné investovat i do kryptoměn.

Zjistit více o DIP na Portu >

Raiffeisenbank např. nabízí investování do DIP již od 100 Kč měsíčně. Vklady jsou pojištěné až do výše 100 000 Eur a při zřízení DIP Raiffeisenbank nabízí banka klientům automatické bezplatné zřízení korunového účtu i 2 investiční účty s cizí měnou (USD a EUR). Celé zřízení i vedení DIP je u nich zdarma a klienti se sami rozhodnou, kam budou investovat. V rámci DIP lze koupit investiční fondy, akcie, certifikáty nebo ETF.

ČSOB DIP nabízí možnost investovat do různých druhů aktiv primárně prostřednictvím podílových fondů, dále do akcií, ETF nebo dluhopisů. Dále nabízí ČSOB stavební spoření.

Dlouhodobý investiční produkt na Portu

Platforma na Portu.cz nabízí investiční příležitosti pro začátečníky a i znalé investory. Kromě již zmíněného dlouhodobého investičního produktu (DIP) nabízí portu širokou škálu dalších investičních produktů: portfolia na míru, vlastní nebo tematické strategie či Portu Crypto.

Jaké výnosy z vkladů může Portu nabídnout si lze spočítat skrze jejich model očekávaného vývoje, který závisí na délce a výše investice a také na její rizikovosti. Portu je pro ty, kdo chtějí a nebojí se investovat dlouhodobě. Skrze pár základních otázek Portu zjistí, jaká strategie je pro zájemce o investici nejvhodnější. Investor se může rozhodnout, zda půjde cestou vybrané ideální strategie na míru, nebo se vydá vlastní cestou.

Dlouhodobý investiční produkt představuje zajímavý doplněk a alternativu k tradičním penzijním produktům, jejichž zhodnocení zaostává za trhem a je podmíněno vysokými poplatky. Portu nabízí poplatek 0,5 % ročně s možností si na důchod investovat např. pouze do indexu S&P 500 s průměrným ročním zhodnocením 10 %.

Zjistit více o DIP na Portu >

Po zaslání investičních prostředků lze sledovat přehledný stav aktuálního vývoje budoucích výnosů. U DIP skrze Portu je výhodou nejen odečtení od základu daně až do výše 48 000 Kč a příspěvek od zaměstnavatele, avšak také možnost investovat u DIP se zvýhodněným poplatkem.

Portu DIP lze mít i současně spolu s běžným penzijkem. Je také možné mít několik DIP zřízených u různých poskytovatelů. Vedle sebe tak může mít investor DIP od Portu i Fio banka DIP. Minimální částka, kterou lze do Portu vkládat, je 500 Kč. Tato výše lze v průběhu libovolně upravovat, případně poslat jednorázový výjimečný vklad.

Dlouhodobé investiční produkty jako benefit

DIP je zatím ještě v plenkách a postupně jej do svého repertoáru zařazují všichni registrovaní poskytovatelé u České národní banky. Ti jej zatím ve větší míře intenzivně nepropagují, nicméně klienty na novinku postupně připravují. Velkým lákadlem dlouhodobého investičního produktu (dip) bude jistě možnost využití firmami jakožto benefitu pro zaměstnance.

Vzhledem k tomu, že v roce 2024 došlo k nemalým omezením zaměstnaneckých benefitů v rámci konsolidačního balíčku, je na místě předpokládat, že o DIP bude zájem. Zaměstnavatelský příspěvek bude osvobozený od daně ze závislé činnosti až do 50 000 Kč za rok (zaměstnanecký příspěvek si může odečíst až 48 000 Kč z daňového základu ročně).

Penzijní spoření je v ČR diskutovaným tématem nejen kvůli neustálému prodlužovaní doby odchodu do důchodu. Čím dříve se mladí lidé zamyslí nad svou budoucností, tím lépe si díky pravidelnému spoření udrží svůj životní standard i ve stáří.

Přes 12 let zkušeností s tvorbou online byznysů, budováním a propagací služeb a produktů na internetu. Zaměřuje se na rychle rostoucí byznysy, které využívají stovky tisíc zákazníků.